El origen de la competencia tributaria internacional, puede decirse, comienza con la caída del muro de Berlín.

Cuando ese fenómeno ocurre allá en noviembre de 1989, se dio un proceso de “secesión” de la Unión Soviética y otros países de Europa del Este (la antigua Checoslovaquia, Yugoslavia, etc). Es decir, el número de países en el orbe se vio incrementado. Asimismo, países como Polonia o Hungría abandonaron su régimen político y económico para dar cabida a un sistema orientado a la democracia y al mercado.

En todos estos casos, la transición hacia una economía de mercado (que alcanzó también a la América Latina) implicó el diseño de una infraestructura institucional que le diera viabilidad al nuevo régimen capitalista. En muchos ámbitos, pues, esos países de Europa del Este partieron de cero. La política fiscal fue uno de ellos.

En países con una tradición capitalista más arraigada, una modificación abrupta del régimen fiscal es muy complicado, pues se tiene que alinear una serie de factores políticos (consensos) y hasta sociales (ver Colombia hoy y Chile ayer) para llevarla a cabo. En contraste, en países donde apenas se comienza una economía de mercado, es mucho más fácil diseñar una política fiscal “ideal”. Este fue el caso de esos países de Europa del Este.

En principio estos países en un afán de atraer capital foráneo y con ello creación de empleo, fijaron tasas de ingreso corporativo (ISR personas morales, México) muy bajas en comparación con sus contrapartes de Europa occidental. La consecuencia natural fue que muchas de las grandes transnacionales trasladaron sus domicilios fiscales a esos países. Con la misma finalidad, otros países también las redujeron drásticamente, por ejemplo, destaca Irlanda.

Solo para que se dé una idea, mencionaré dos casos emblemáticos: Apple grava sus utilidades en Irlanda y Siemens en Polonia.

La respuesta de prácticamente todos los países de Europa Occidental para frenar esta salida de empresas para tributar más bajo en otros países, fue la de reducir también las tasas de ingreso corporativo. Se dio inicio así de una especie de “guerra tributaria” entre países, lo que ocasionó una baja en la tasa promedio mundial sobre el ingreso corporativo (hoy de alrededor de 24%).

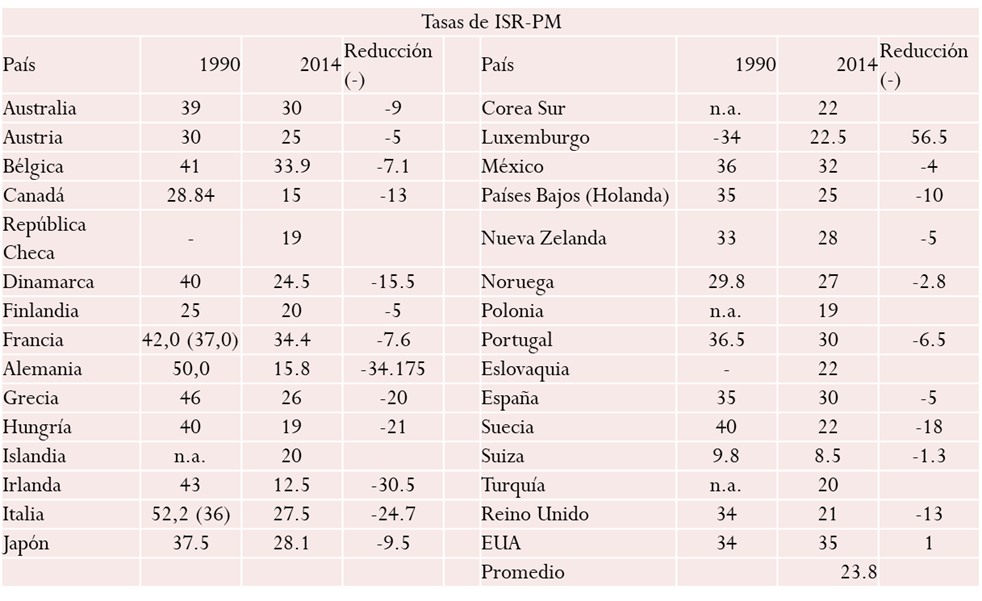

El cuadro de abajo compara las tasas prevalecientes en 1990 (justo después de la caída del muro de Berlín) y las compara con la de 2014 (año en que todos, con excepción de EEUU y México, ya habían disminuido las tasas). Observe las reducciones en la tasa corporativa en prácticamente todos los países. Alemania reduce de 50% a 15.8%; Canadá de 29 a 15%; Dinamarca de 40 a 24.5%, Suecia (país con tradición social demócrata, para aquellos que creían que era muy progresiva) lo reduce de 40% a 22%; y así sucesivamente.

Reducciones de tasa tributaria de ingreso corporativo

Para 2014, era cuestión de tiempo para que EEUU también la redujera. Por ejemplo, Burger King y su conglomerado, se fue a tasar con su vecino, Canadá (con 15% de tasa) desde 2014 precisamente. Cuando Trump asume la presidencia en 2016, la reduce drásticamente de 35 a 25% e incluso amenaza a las empresas que no se regresen. México, con un Videgaray mareado, hace lo contrario a todos los países y la eleva de 32 a 35% en 2014 (la realidad es que las transnacionales mexicanas no se fueron a gravar a otro lado, porque con ingeniería tributaria y un deficiente aparato recaudador reducen su tasa efectiva a menos del 10%).

Y es en este entorno de competencia tributaria, que los países de la OCDE llevan años ideando la forma de detener esta guerra tributaria que ha mermado las arcas públicas para financiar el desarrollo de los mismos. La propuesta, después de años de estudio, es lanzar un impuesto de Tasa Mínima Global del 15%.

Si bien ha habido mucha negociación al respecto, parece que hay coyuntura para que el G7 lo apruebe en su reunión de inicios de junio. Si eso ocurriera, es probable que el resto de los países de la OCDE los seguiría (el G20 sesiona en Julio). No obstante, hay países, como Irlanda (con tasa de 12%) que seguramente daría pelea para que eso no sucediera al menos en esa demarcación.

Debe señalarse que una tasa mínima evitaría una depredación entre los países de la OCDE, pero no frenaría una posible competencia, con tintes de guerra tributaria, contra países en desarrollo, no pertenecientes a la OCDE. Por ejemplo, nadie quita la posibilidad de que Brasil, país no-miembro de la organización, disminuya su tasa a un 10% para atraer multinacionales.

Debe reconocerse que para atraer inversión extranjera es necesario no solamente una tasa de ingreso corporativo baja, sino otra serie de factores como Estado de Derecho, nivel alto de capital humano, infraestructura pública de calidad y cantidad, localización geográfica, costos en los países destino, entre otras.

Por último, debemos preguntarnos si a México le conviene. Esta es una pregunta compleja. Sin embargo, en mi opinión México debiera estar en sintonía con el resto de los países de la OCDE y fijar una tasa mínima global a la tasa que se decida (el 15% parece ya consensuado). En adición, debe cerrar huecos para que la tasa efectiva que se paga en México sea en efecto cercana a ese 15%.

Hoy, a pesar del esfuerzo notable que ha hecho el SAT a este respecto, todavía nos ubicamos por debajo de ese 15%. Comparado con la tasa efectiva de un trabajador cuyo ingreso lo ubica en el décimo decil de ingreso de la población (50,000 pesos brutos mensuales, es decir, no se trata de una persona “rica”), la tasa efectiva que pagan las grandes corporaciones del país es solo una décima parte del trabajador referido. según diversos estudios.

Es hora de que las grandes corporaciones de todas las nacionalidades cooperen con el desarrollo de los países, pues reciben externalidades importantes en materia de capital humano, infraestructura pública y en estado de derecho (en México muy deficiente).

: Prospectiva de problemas futuros")

{kind=link}