- A la política monetaria para combatir la inflación le falta efectividad, debido a un mal diagnóstico.

- El riesgo de un deterioro en el crecimiento se pone de manifiesto. La medicina está empezando a afectar al enfermo.

- Se requiere combatir la inflación por el lado de la oferta, con mayor producción nacional.

En medicina el fenómeno de la iatrogenia se presenta en casos en donde de manera involuntaria el tratamiento administrado al paciente, le provoca afectaciones no advertidas o consideradas. En el caso de la aplicación de la política monetaria para combatir la inflación, ésta ha mostrado sus límites. El alza en los precios no se ha moderado, pero una tasa de interés alta limita el crédito y la inversión, y reduce los márgenes de operación del aparato productivo. Huelga decir que un menor crecimiento tiene impactos generalizados en todos los ámbitos: escasez, cierre de empresas, desempleo, informalidad, ruptura de cadenas y reducción en los niveles de bienestar.

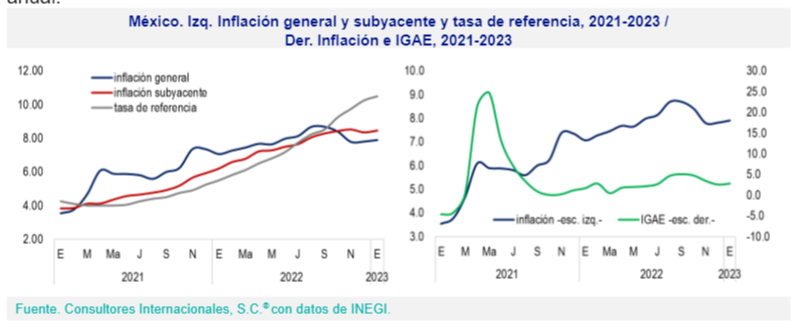

La política monetaria, a través del ajuste de las tasas de interés de referencia ha sido uno de los instrumentos más utilizados por los países para combatir la alta inflación que se viene registrando desde 2022; sin embargo, en algunos casos los efectos positivos han sido de corto plazo o como en México poco efectivos. El diagnóstico generalizado indicaba que las presiones sobre precios serían transitorias, en parte porque era producto de la liberación de las restricciones sanitarias, y como en el caso de los Estados Unidos de la inyección de liquidez a los mercados, por lo que se buscó moderar el consumo, de tal suerte que los bancos centrales se embarcaron en un proceso de aumentos sistemáticos de las tasas de interés, llegando a niveles no vistos previamente.

En el caso de México, el banco central se adhirió a la generalidad y siguiendo a la Reserva Federal inició la escalada; de esta manera, la tasa objetivo pasó de un rango de 4.0 a 4.25% registrado entre 2020 y junio de 2021, hasta situarla actualmente en 11%. En total han sido 14 incrementos continuados a la tasa, en sintonía con las acciones de su contraparte norteamericana, hasta la más reciente decisión, en donde la FED, redujo el ritmo de crecimiento, mientras que la autoridad mexicana lo siguió sosteniendo. En el caso de la economía norteamericana, se advierte una reducción en los niveles inflacionarios, por lo que la moderación hace sentido.

Han sido los choques de oferta producto principalmente de la guerra entre Rusia y Ucrania y de las rupturas en las cadenas globales de suministro (sin olvidar los remanentes de la pandemia) entre otros, los que han provocado que los precios mundiales, especialmente de alimentos, energéticos y transporte se incrementen. Los resultados de las medidas de contención en el mundo han sido variados, pero en general se vislumbra una mejoría significativa, con una previsión del FMI que prevé la inflación mundial de niveles de 8.8% en 2022, 6.6% en 2023 y 4.3% en 2024. Cabe señalar que previo a la pandemia la inflación mundial promediaba alrededor de 3.5% anual.

Este es el caso de nuestro país, el incremento en los precios responde a la astringencia en los mercados por el lado de la oferta. Ante estos condicionantes, restringir el consumo que apenas empieza a mostrar signos de recuperación post pandemia a partir del alza en la tasa de interés de referencia, puede resultar contraproducente ya que se elevan los riesgos de un deterioro inminente en el crecimiento.

Este es el caso de nuestro país, el incremento en los precios responde a la astringencia en los mercados por el lado de la oferta. Ante estos condicionantes, restringir el consumo que apenas empieza a mostrar signos de recuperación post pandemia a partir del alza en la tasa de interés de referencia, puede resultar contraproducente ya que se elevan los riesgos de un deterioro inminente en el crecimiento.

Es pertinente evaluar cuánto más pueden seguir incrementándose las tasas, esperando que el aumento de precios retome la senda del nivel objetivo; el margen para ello es reducido, en los Estados Unidos parece que la tasa de interés comenzará su camino de descenso; no obstante, en México no existe todavía claridad de ello e incluso podría seguir subiendo con el riesgo de impacto al crecimiento ya comentado.

En Consultores Internacionales, S.C.® consideramos que para reducir la inflación se requiere del aumento de la oferta y la producción, esto se logrará aumentando la productividad y promoviendo la producción alimentaria y de insumos, así como reorientar la política energética. Para aumentar la productividad, es necesario que se eleve la inversión en capital físico y humano (con sus efectos en la educación y en el ámbito laboral) y que los aumentos en los salarios nos den un ingreso real sostenible.

: Prospectiva de problemas futuros")

{kind=link}