El 16% de las empresas en México ha observado incrementos en la demanda de sus

productos o servicios o en su Inversión Extranjera Directa (IED) en los últimos 12 meses a consecuencia del nearshoring, según datos de la Encuesta Mensual de Actividad Económica Regional (EMAER) del Banco de México (Banxico). No obstante, existen condiciones limitantes en el país que acotan el crecimiento futuro del fenómeno, así como el aprovechamiento en el presente.

A pesar de que la Secretaría de Economía (SE) del Gobierno Federal asegura que más

de 400 empresas norteamericanas quieren relocalizar sus cadenas de suministro desde

Asia hacia México, la saturación de parques industriales, los cuellos de botella en el suministro de energía, los obstáculos administrativos, la falta de mano de obra calificada, la elevada inseguridad y la falta de incentivos fiscales sugieren que el país está desaprovechando una gran oportunidad para explotar el máximo potencial del nearshoring.

La pandemia por COVID19 provocó disrupciones sustantivas en las cadenas de suministro globales, incrementado costos de transporte, obstaculizando al flujo de insumos y mercancías, retrasando los tiempos de entrega y modificando la configuración empresarial de industrias y países enteros. Así, muchas empresas internacionales que pretenden disminuir sus costos o incrementar la eficiencia de su proceso productivo, buscan relocalizar una proporción de su cadena de suministro hacia países con bajos costos de mano de obra, integración comercial elevada, ecosistemas de innovación, competitividad energética y clústeres industriales establecidos.

Aunque México cumple varias de estos requisitos, también tiene varias condiciones que

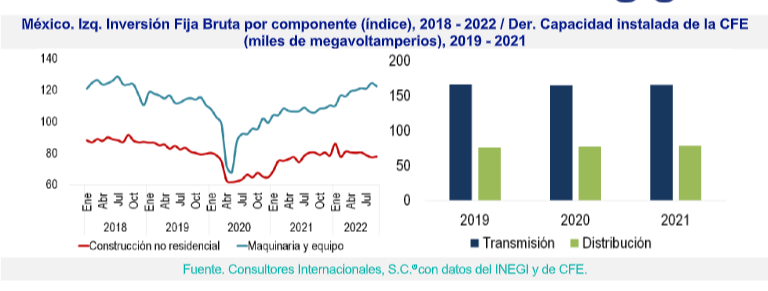

merman su atractivo como destino del nearshoring. Según la Asociación Mexicana de Parques Industriales Privados (AMPIP), existen más de 430 parques industriales en 21 estados del país. Sin embargo, los pocos que existen en la frontera norte ya se encuentran al 90% de su capacidad. De hecho, la Inversión Fija Bruta (IFB) en construcción no residencial no ha recuperado sus niveles prepandemia, y en septiembre de este año fue -2.8% menor que en enero de 2020.

Si bien México es atractivo para la relocalización productiva, diversas condiciones económicas, políticas y sociales limitan la eficiencia de su aprovechamiento.

Si bien México es atractivo para la relocalización productiva, diversas condiciones económicas, políticas y sociales limitan la eficiencia de su aprovechamiento.

La capacidad instalada de la Comisión Federal de Electricidad (CFE) se ha mantenido

prácticamente sin cambios en los últimos años. El Presupuesto de Egresos de la Federación 2023 contempla una reducción de 6.9% en los recursos que recibirá la CFE en comparación con 2022. La Secretaría de Energía, la Comisión Nacional de Hidrocarburos y la Comisión Reguladora de Energía recibirán presupuestos muy similares a este año. Las garantías de que las empresas que quieran relocalizarse en nuestro país sean suficientemente abastecidas de energía están lejos de ser las necesarias.

Las limitantes para la atracción de más nearshoring al país no se refieren solamente a los

eventuales nuevos proyectos de inversión que decidan instalarse en México. Existe poca

articulación de esfuerzos gubernamentales y difusión de información para que las empresas puedan aprovechar el fenómeno. Gobierno y Cámaras industriales y comerciales deben impulsar y facilitar mecanismos de acercamiento entre las empresas mexicanas y este fenómeno mundial, así como destacar los beneficios económicos potenciales entre industrias y agremiados; de no hacerse, los efectos multiplicadores de las empresas ya relocalizadas en México se verán minimizados.

El nearshoring es una gran oportunidad para todas las empresas que tengan la necesidad de crecer o habilitar nuevas unidades de negocio, busquen flexibilizar y fortalecer su coordinación con aliados comerciales, quieran reducir sus costos, requieran mantener niveles de calidad consistentes, o estén en busca de incrementar el nivel de su capital humano.

En este sentido, en Consultores Internacionales, S.C. ® recomendamos que cualquiera que busque sacar ventaja del nearshoring tome en cuenta las siguientes dimensiones: (1) mejora y digitalización de logística para reducir tiempos de entrega y hacer eficiente las rutas de transporte, (2) apego a los estándares y certificaciones internacionales de la industria, (3) automatización de procesos intensivos en tecnología para lograr procesos ágiles y compactos, y (4) flexibilización y diversificación industrial para dar soluciones a más clientes y sectores.

: Prospectiva de problemas futuros")

{kind=link}