Los meses del verano en materia económica serán alegres, al menos en relación con la terrible primavera que sufrimos. En México y en el mundo. En el hemisferio norte el verano se asocia a vacaciones, al descanso y al disfrute, y las economías, que se reabrieron a finales de la primavera, gozarán datos favorables. Pero como el covid-19 no ha dejado de ser letal, tras una breve relajación del encierro en el verano, quizá el otoño nos traiga un nuevo enclaustramiento, y una doble zambullida en la recesión económica.

Pero por el momento dejemos que la economía goce del verano. En junio-julio, la mayoría de los países decidieron reabrir, con distintos grados de parcialidad, sus economías. Algunas porque habían logrado dominar los efectos más severos de la pandemia, y pudieron darse el beneficio de la reapertura; y otros, como los Estados Unidos, ignorando todo consejo, decidieron reabrir para paliar la terrible depresión económica, aún a costa de presenciar un repunte severo de las infecciones, incluso en niveles muy superiores a los atestiguados antes del encierro primaveral.

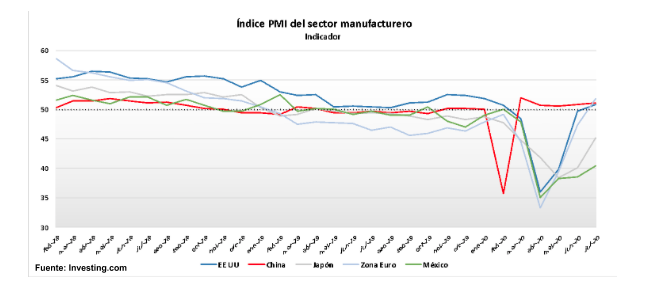

Existen por ejemplo un conjunto de índices económicos, los PMIs (originalmente llamados NAPM), que miden no únicamente la producción, sino el ánimo de distintos sectores de la industria, en particular el manufacturero y el de servicios. Su forma de medir es muy particular: no miden el nivel de producto, sino su velocidad. Miden la expansión, a partir de un nivel base de 50 puntos.

Por ejemplo: si el PMI de julio es de 50 significa que no creció respecto de junio. Si el PMI de julio es mayor a 50 significa que el sector creció respecto de junio, y entre mayor sea el número, mayor es la expansión. Lo contrario aplica para lecturas por debajo del 50, en donde la contracción es mayor conforme más se alejen del 50 hacia abajo.

En julio por ejemplo, el PMI de la Eurozona se ubicó en 51.8, y el de Estados Unidos en 50.9, entendiendo así que la actividad económica se expandió respecto de junio, lo cual no es difícil de lograr viniendo del cráter económico que significó abril-mayo.

Japón por su parte presentó una cifra de 45.2 en julio, implicando una contracción respecto de junio, pero una caída menor que la de junio ( 40.1) tuvo respecto de mayo, mientras que en el motor económico del mundo en estos momentos: China, el índice pasó de 50.9 en junio, a 51.1 en julio, mientras que Corea pasó de 43.4 a 46.9 en el mismo período.

En síntesis, ya sea porque los sectores medidos por el PMI se expandieron o porque se contrajeron menos, julio ha resultado ser un mes relativamente mejor que junio en muchas partes del mundo, y en México deberá de ocurrir lo mismo, pues la capital del país y su zona metropolitana, al igual que algunas otras regiones, comenzaron a relajar el encierro y los restaurantes comenzaron a servir, los bares a abrir, los centros comerciales a vender, y en general la actividad económica, bajo restricciones, retomó cierto empuje.

Pero algunos datos de alta frecuencia, es decir, que miden el pulso de la economía de manera casi instantánea, están mostrando que el empuje del verano no sea tan duradero, a menos que como sociedad estemos dispuestos a salir de nuestras madrigueras a cambio de un alto nivel de infecciones y decesos.

Los datos de compras vía tarjeta de crédito en los Estados Unidos en finales de julio y los primeros días de agosto, así como las cifras de consumo de energía eléctrica y combustibles, sugieren una ralentización del empuje que vimos en julio, ante la evidencia de la resurgencia de las tasas de infección y decesos en varios países del mundo, y la persistencia de estos en otros.

Hay que tener cuidado con las estadísticas cuando se está en una recesión, especialmente una tan honda como esta. Después de cifras tan espantosas como las de abril-mayo, no es fácil producir una expansión: simplemente se necesita que la economía no se derrumbe como sucedió en la primavera. La expansión marcada por los PMIs simplemente nos dice que estamos dejando atrás el fondo del pozo, pero no que ya hemos salido.

Salvo China, en donde las cifras sugieren que la pandemia está bajo control, la mayoría de las naciones están aprendiendo que no es tan fácil combinar la reapertura económica con el control de la pandemia, y si las enfermedades estacionales se combinan con el covid-19 a finales del otoño, será difícil mantener la recuperación de los índices.

A Detalle:

Con las nuevas cifras del indicador de gestor de compras para manufacturas, podemos notar una ligera expansión en la mayoría de las economías. Dada la nueva normalidad, todo parece indicar que lo peor ha quedado atrás, y permanecerá de esta manera dependiendo de las decisiones de política económica que acompañen una posible nueva oleada de contagios.

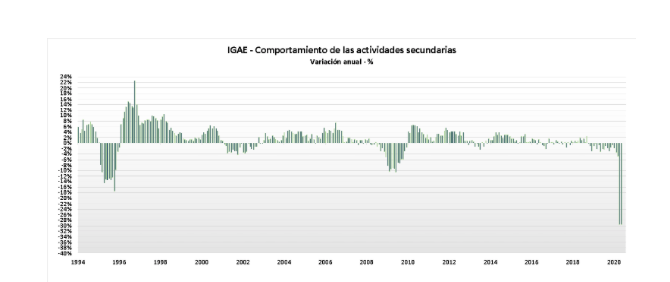

Las actividades secundarias en nuestro país parecen dar señales de haber alcanzado su punto más bajo, no obstante, hay que recordar que son el sector más reactivo ante cambios en el ciclo económico. En esta crisis profunda, que se encuentra en ciernes, parece que los nuevos datos tendrán ligera una mejora, siendo menos malos.

: Prospectiva de problemas futuros")

{kind=link}